【最新版】銀行から好条件の“資金調達”を繰り返すための方法と実行手段17選

- 最終更新日/

こんにちは。船井総合研究所の島田隆守です。

冒頭では実行手段17選をより理解出来るように、「好条件の“資金調達”について」と「銀行の機微、考え方について」ご紹介します。

財務コンサルタント目線の好条件の“資金調達”とは

まず、財務コンサルタント目線における好条件の資金調達とはどういった資金調達のことをいうのかをお伝えさせていただきます。

経営者のみなさんは資金調達において「条件」といえばまず金利について考えられるかと思います。

しかし、我々財務コンサルタントが考える「条件」というのは以下の3つです。

そもそも金利は上記3点を目指す中で良好化します。

なぜ、我々がこの条件を重要視しているかというと、以下のような理由があるからです。

1.キャッシュフロー(資金繰り)を悪化させない融資条件となっていること

我々、財務コンサルタントがよく現場で遭遇するケースが「返済負担が重くなる借入をしてしまい、毎月産み出せるキャッシュでは毎月の返済金額が返せなくなり借入を返済するための借入をしている状況になっている」といった企業です。

そのような状況に陥ってしまえば、次の投資に向けたキャッシュ(現金)は一向に貯まらず、借金(負債)だけがひたすら増えてしまう状況になってしまいます。

さらに、借金がどんどん積み重なることで返済負担が増加し、資金繰りが回らなくなり、最終的には「銀行に返済できない状況≒資金繰り破綻≒倒産」となってしまします。

つまり、いかに返済負担が少なくその会社の実態にあった融資条件になっているかということが重要になってきます。

しかし、「そんな難しい条件の融資を銀行が提案してくるのか?」と思われる方もいらっしゃるかと思いますが、実をいうと銀行員は必ずしも貴社の財務状況をきちんと把握し、提案しているわけではないのです。

というのも、銀行の担当者が抱える担当先数は多く、どこの会社がどんな財務内容になっているかははっきり把握していない場合がよくあります。さらに、最近はマイナス金利の影響により収益悪化の影響を受け、融資以外にも手数料収益(投資信託や保険の販売)の獲得のために奔走しています。

そんな多忙な銀行マンに自社の財務を適切に知ってもらうために、受け身の姿勢ではいけません。こちらから戦略的に「知ってもらいたい情報」を伝える努力が必要です。

自社の経営情報を的確に伝えている場合、担当者からの印象もよく、担当者や支店長が替わっても、財務状況を適切に把握してもらえるうえ、安定した資金調達を実現する環境を作ることができます。

また、「情報の開示」以外にもそもそもの自社の財務体質を改善し、財務体力を増強するような財務戦略を実施しなければなりません。

貸し手である銀行として一番恐ろしいのは「返済されない」ことです。つまり、しっかりと償還力(お金を返す力)が無ければ、銀行としてはお金を貸そうとは思いません。その償還力などを改善する方法は実行手段の中でご紹介いたします。

キャッシュフロー(資金繰り)を悪化させずに、きちんと会社に現金を蓄積し、次の投資に向けた準備ができるような状態を作るためにはこれからどのような資金調達を行えばいいのかを下の図にまとめました。

自社の財務内容に合わせて、上図のような資金調達を可能にするためには、自社がどのような「財務内容」になっているかを把握し、それに伴って資金調達の方法を考える必要があります。

例えば、下図に表しているような資金調達の仕方(条件)を考えなければなりません。

上図について補足すると、「何に対する資金調達なのか」をきちんと明確にし、使用用途に合わせた資金調達をする必要があるということです。

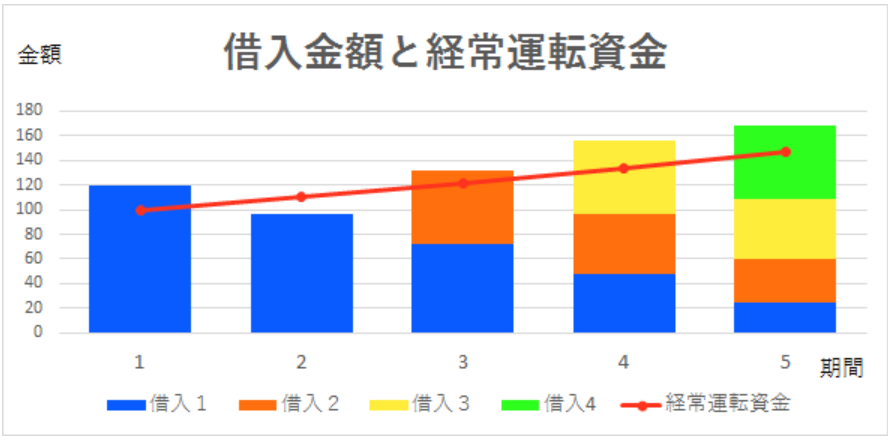

必要運転資金は常に事業を続けるうえで常に必要なお金であり、それに見合った金額はいわゆる「毎月返済しない」タイプの借り方をする必要があります。

なぜかというと、必要運転資金は常に必要なお金であるため、下図のように、毎月返済のある借入をした場合、最初は必要な分のお金があっても返済するにつれて必要な運転資金分のお金が不足してしまいます。

このような状況になれば、「また借入しよう」と考えなくてはいけません。

しかしその結果、下図のように、事業を成長させるごとに伸びる必要運転資金に伴って借入も増やしていくことで、下図のように返済負担が重くなり、先ほどの「返済負担が重くなる借入をしてしまい、毎月産み出せるキャッシュでは毎月の返済金額が返せなくなり借入を返済するための借入をしている状況になっている」ような状況に陥ってしまいます。

つまり、必要運転資金に見合った金額は毎月返済をしない「短期借入金」での資金調達が最適な条件での資金調達方法となります。

2.保証協会付き融資ではない

信用保証協会付融資は、信用保証協会が保証を行う融資のことです。

銀行が取引先企業にお金を貸す際に、保証協会からそのお金に対する「保証」をもらうことで、万が一企業が業績不振等を理由に倒産し、銀行の債権(貸金)が貸倒れとなった場合にも、協会が8割(場合によっては10割)を銀行に代わって負担するため、銀行にとってはリスクが低い融資の方法となっています。

信用保証協会には制度融資と一般融資制度があります。

制度融資とは、信用保証協会の保証に加えて、都道府県や市区町村がバックアップする融資のことです。

一般保証制度には無担保保証枠と有担保保証枠があり、無担保枠だと8千万円が上限で、有担保枠2億円の合計2億8千万円が基本的な上限になります。

セーフティネット保証など、一般枠とは別枠となる保証制度もあります。

保証協会付融資では信用保証協会あてに利息とは別途、保証料の支払いが必要になります。

上記のように、銀行にとってはリスクが低い融資になるため、企業側は通常の銀行融資に比べて円滑に資金調達を行うことができます。

このように、保証協会付き融資は銀行や企業にとってもメリットのある融資です。

したがって、余裕があるときは保証協会付き融資を使わずに、「もしもの時」に使うことで、銀行からの資金調達の可能性を最大化させることができます。

しかし、銀行としてはリスクをとらない融資が最優先であるため、自社の財務内容が良かったとしても保証協会付きの融資を自然と提案してくることが多くあります。

そういった時のために自社の財務状況を明確に理解し、銀行目線に沿った財務戦略のもと、保証協会を付けない融資を銀行の担当から提案してもらえるようにする必要があります。

ただ、財務内容によっては保証協会付きでないと1.の「キャッシュフロー(資金繰り)を悪化させない融資条件となっている」をクリアできない可能性があります。

というのも、キャッシュフロー(資金繰り)を悪化させない融資条件で資金調達をするためには、先ほども記載したように「情報開示」や「財務強化」などの財務戦略を組み立てて実行していかなければなかなかその条件での資金調達はできません。

そのため、「情報開示」や「財務強化」などを戦略的に行っていない場合は保証協会を付けた融資でなければキャッシュフロー(資金繰り)を悪化させない融資条件での資金調達は難しくなります。

したがって、保証協会付き融資の特性をきちんと理解しつつ、その活用の検討を専門家と戦略的に練っていく必要があります。

『「信用保証協会制度」の今』というテーマでさらに保証協会付き融資について弊社片山より詳しく記事を書いております。合わせてこちらもご覧ください。

3.担保・経営者保証を必要としない融資となっている

まずは簡単に用語についてご説明します。

担保とは債務者(企業)が借りたお金が返せなくなった場合、債権者(銀行)の損害を補うために設けられたものです。

担保には在庫、売掛金などの流動資産に対する担保や土地や建物などの固定資産に対する担保などがあります。

経営者保証とは、法的には連帯保証といわれるもので、経営者が企業の借金のすべてを一挙に背負う、とても責任の重い保証のことです。

経営者保証の重い責任を後継者が担うにはとても大きなハードルであり、事業承継やM&Aの際の大きな障壁としてのしかかってきているため、社会的な課題としてあげられています。

担保・経営者保証を提供して融資を受けることは保証協会付き融資と同じで銀行にとってはリスクを低くするための行為になります。

そのため、担保・経営者保証を付けた方が銀行としては円滑に融資が出来るような状況になります。

しかし、担保を必要としない融資を受けることが出来れば、保証協会付き融資と同じように「もしもの時」に担保を使うことで資金調達の可能性を最大化させることができます。

また、経営者保証を必要としない融資を受けることが出来れば、事業承継時のハードルが格段に下がり、より円滑な事業承継を実現することが出来ます。そのため、経営者保証を外すことは承継対策の一つとして前もって準備することをおすすめします。

また、経営者保証に関しては今までと常識が変わりつつあります。

1990年代のバブル崩壊を契機に、銀行が中小企業に融資をする際に、貸し倒れを恐れて、財務状況に問わず、経営者の個人保証を強いる時代が続いてきました。

しかし、近年の後継者不足による中小企業の倒産が社会問題となっていることを背景に、「経営者保証を必ずしも必要としない」という動きになってきています。

その動きの1つとして2014年2月1日に「経営者保証に関するガイドライン」の策定・適用があります。

「経営者保証に関するガイドライン」とは、中小企業団体及び金融機関団体の関係者、学識経験者、専門家等の議論を踏まえ、中小企業の経営者の個人保証の取扱いに関して、中小企業・経営者・金融機関共通の自主的なルールとして作られたものです。

「経営者保証に関するガイドライン」を活用することにより、現在では、経営者保証なしで新規融資を受けることができたり、経営者保証の解除ができる可能性が高くなっております。

前置きが長くなってしまいましたが、なぜ、我々財務コンサルタントが3つの条件を必要としているか理解できましたでしょうか。

我々財務コンサルタントや現場の財務責任者が重視しなければならないことはまず大前提として「企業を存続させ続けること」、そして「持続的な成長が可能な財務環境を整えること」だと考えております。

経営者の“ここぞという”投資のタイミングはいつくるか分かりません。

M&Aやホールディングス化による組織再編やIPOなどを目指すタイミングがいつこようと、磐石な財務基盤のもと飛躍的な成長を実現させることが、財務責任者として成すべきことではないでしょうか?

それを実現するためにも、銀行から融資を受けている企業は銀行とどのように付き合っていけばいいのかを戦略的に構築しなければなりません。近年は資金調達の多様化が進んでおりますが、中小企業において飛躍的な成長を実現するためには銀行との良好な付き合いは必要になるでしょう。

そのためにも、銀行目線に沿った財務戦略は不可欠になります。

銀行から好条件の”資金調達”を繰り返すための方法と実行手段17選

前述の「好条件の融資」のポイントはご理解いただけましたでしょうか?

また、なぜその条件での融資を実現する必要があるかはご理解いただけましたでしょうか?

好条件の融資のポイントは実行手段17選についてよりご理解していただきやすくなりますので、ここまでの内容を読んでいただいてご理解いただけませんでしたら、お気軽に申し付けください。

我々、財務コンサルタントが貴社の財務内容をベースとして分かりやすくお話させていただくことも可能です。

では、大変お待たせしました。本題の「銀行から好条件の”資金調達”を繰り返すための方法と実行手段17選」に入らせていただきます。

大項目の上から順番に大切な項目を並べております。

この大項目を順にクリアしていっていただければ、「自社の財務内容に合った融資条件」「担保や保証を必要としない条件での融資」を実現できる可能性はとても高くなります。

では早速、「償還年数の改善」の項目に入りましょう。

〇債務償還年数の改善

まず、債務償還年数とは何かについてご説明します。

債務償還年数とは簡単にいうと、今ある借入を毎年うみだす利益で何年で返済できるのかを表した指標となっております。前述にあるように、銀行は償還力(お金を返す力)を非常に重視しております。

そのため、この償還力を銀行目線に合わせて調整する必要があります。

債務償還年数の基準として、「10年以内であるべき」という基準があります。

業種や銀行ごとの考え方によって異なりますが、基本は債務償還年数10年以内に抑える必要があります。

ただ、多くの中小企業では税理士先生のアドバイス(利益の調整)を鵜呑みにしてしまうことで、償還力は低い状況になってしまっています。

もちろん、税理士先生のアドバイスが悪いというわけではなく、経営者、財務責任者が銀行目線の必要な償還力(必要利益)を理解したうえで、アドバイスを受ける必要があるということです。

つまり、我々財務コンサルタントの提唱する「財務対策」のアドバイスと税理士先生のアドバイスをバランスよく実施することが望ましいです。

1.債務償還年数の改善 ~特別損失への振替~

前述のとおり、債務償還年数とは「今ある借入を毎年うみだす利益で何年で返済できるか」をあらわした指標であるため、単純ではありますが「利益を増やす」ということが重要なポイントになります。

しかし、利益といっても企業の利益は売上総利益(粗利)、営業利益、経常利益、税引前当期純利益、当期純利益と5つあります。その中で銀行が注視する利益は営業利益、経常利益です。

なぜかというと、営業利益は本業の収益力を表している利益であり、企業の実力をみるうえで重要な利益だからです。

経常利益は本業以外の収益は入るものの、経常的に生み出す利益を表しており、企業の毎年生み出す収益力をみるうえで重要な利益だからです。

また特別損失とは毎年は発生しない(一過性)の費用のことであり、経常利益のあとにくる費用のことです。

そして、「特別損失への振替」というのは、中小企業会計においては一過性の費用だと考えられる費用でも販管費や営業外損失に入っているケースが多くあり、その費用をきちんと明確にして本来あるべきところに計上するということです。

つまり、販管費などに含まれてしまった一過性の費用を特別損失に振替えることで、営業利益、経常利益の額を大きくすることが出来ます。

「事例から判る、成長企業のための決算対策」というテーマでより具体的に事例を交えて対策方法に関して詳しく記事を書いております。合わせてこちらもご覧ください。

2.債務償還年数の改善 ~費用の資産計上~

費用の資産計上とはP/L(損益計算書)の販管費などに計上されている費用をB/S(貸借対照表)の資産に計上するということです。

費用を資産として計上することで、P/Lの費用からはその計上額だけなくなります。そのため、必然と営業利益や経常利益が大きくなるということです。

資産計上可能だが、費用として計上されることがあるよくある項目は「ソフトウェアの更新費」や、「ホームページの製作費」等です。それらはB/S上のソフトウェアという勘定科目に計上することが可能だと考えられます。

基本的にB/S上に計上する場合は固定資産や繰延資産に計上されます。

そのため、固定資産や繰延資産にどのような勘定科目あり、それぞれの勘定科目はどのような意味なのかを知ることで、費用を固定資産に計上できるものなのかできないものなのか判断しやすくなります。

ただ、注意点としては担当の税理士先生の考えもありますので、税理士などの専門家からのアドバイスが必要です。

3.債務償還年数の改善 ~実質売上の特別利益、雑収入の項目を売上計上~

実質売上の特別利益、雑収入の項目を売上計上とは本業としての売上と考えられる収益が特別利益や雑収入に入ってしまうことがあるため、それを売上としてきちんと計上するということです。

特別利益は経常利益のあとにくる利益であるため、経常利益には含まれていない利益となります。

そのため、もし特別利益に本業の収益が含まれていれば、その企業の実態の収益力とは異なるものになってしまいます。

そのため、銀行からの見え方も悪くなるので、きちんと売上に計上するようにしましょう。

また、雑収入は営業外利益の部分の収益のことであり、営業利益と経常利益の間にくる収益のことです。

この場合、営業利益にはその収益が含まれているが、経常利益にはその収益は含まれていない状況になっています。

そのため、本業の収益であればきちんろ売上に計上することで、実態の営業利益(本業での企業の収益力)が把握することができます。

さらに、銀行の考え方の1つとして企業を厳しい目で見る際に雑収入を特別利益として考えて格付けを行うケースがあります。

そのようなことが起きるのは雑収入の内訳を明確に記載していなかったり、その期から発生する(一過性にみられる)収益だったりと色々とありますが、何にせよ本業の収益であればきちんと売上に計上しておくことで、そのようなみられ方はとてもされにくくなります。

なので、そういった銀行の考え方もきちんとおさえつつ本業の収益が売上以外に入っていないか確認することをおすすめします。

4.債務償還年数の改善 ~借入返済~

これまで、利益をどのように正しく調整するかについて記載しましたが、ここでは借入をどのようにして調整するかについてお伝えします。

まず、皆様はいまどんな形態、条件の融資を借りているか把握されていますでしょうか?

銀行からの借入の中には繰上返済や一部返済するのに違約金が発生してしまう借入が存在します。

一方で融資を自由に返済できたり、また同じ金額を自由に借入出来たりと使い勝手の良い融資というのもあります。

一般的には当座貸越といわれる融資です。

その融資を利用できるようになるには先ほども記載したように「情報開示」や「財務強化」などの財務戦略を組み立てて実行していかなければなかなかその当座貸越という条件での資金調達は難しくなります。

ただ、この当座貸越という条件で融資を受けることが出来れば、決算末時点で債務償還年数を銀行が基準とする10年よりいい数字になりやすくなります。

この条件での融資がまだ実践できていないという方は、資金繰りに余裕があれば、違約金の発生しない借入を一部返済、一括返済することで債務償還年数の数字をよくすることが出来ます。

ただ、当座貸越という条件でなければ、返済した場合はその返済額分をまたすぐに銀行から借り入れすることが出来るというわけではないので注意が必要です。

5.自己資本比率の改善 ~貸付金の返済~

貸付金の返済とは企業が個人(お客様)やその他の企業(関連会社等)などに貸付けているお金を少額でも返してもらうということです。

貸付金は短期貸付金と長期貸付金に分かれ、B/Sの左側の流動資産や固定資産として記載されます。

ここでのポイントは2期同額計上されているか、いないかということです。

銀行の考え方の1つとして2期連続の決算書に同額で貸付金が記載されていれば、「返済されないもの」として見做し、資産として「価値がない」として判断します。

したがって、2期連続同額にならないためにも少額でも返済してもらうことが重要になります。

ただ、それぞれの銀行によって考え方は異なるので、貸付金が企業(自社)に対して何年で返済されるかなどによって、減算(詳細は下記)される場合があります。

また一概には言えませんが、貸付先の信用力も重視する銀行もあるので、少額でも返済してもらうことで全額減算されるリスクは低くなります。

減算とは?

ここまで、「減算」という表現を使っておりましたが、銀行目線の考え方として非常に重要な部分なので、ここで詳しくご説明します。

減算とはB/S左側の資産(企業の持ち物)において、価値がないと判断された金額がB/S右側の純資産から差引かれるということです。

基本的に銀行は決算を時価評価して分析しています。

つまり、現在の価値を銀行の中で修正し反映して格付けを行っています。

分かりやすい例でいえば、土地があげられます。土地というのは毎年路線価という基準が公表され価値が変動しています。

このように、各勘定科目を現状の変動に合わせて、現在の価値を出しているということです。

ただ、土地においては事業用の土地であれば原則減算はされない可能性が高くなります。

つまり、減算されてしまうと純資産が減少してしまうので、自己資本比率は悪化してしまいます。気付かないうちに銀行の内部で悪くみられている可能性があります。

6.自己資本比率の改善 ~2期計上商品の売却~

こちらも「5.貸付金の返済」と同じような考え方であり、減算を防ぐための対処策です。

銀行は2期同額計上(1年越保有)されている商品(棚卸資産)を減算もしくは固定資産へ計上します。

つまり、実態(銀行内部での)の自己資本比率を改善するためにも、2期同額計上(1年越保有)の商品(棚卸資産)を積極的に販売することを検討する必要があります。

また、企業によっては1年を超えてしまう商品は損切りし、新たに商品を仕入れて棚卸資産回転を一定の水準に保ち、上手くコントロールしている企業もあります。

上記を実行するには財務戦略や仕入・販売戦略を明確に決める必要があります。

7.自己資本比率の改善 ~当期純利益増~

自己資本比率を改善するといえば一番皆さんに馴染みがあるのは「当期純利益を増やす」ということだと思います。

当期純利益とはP/Lの最後に来る税金を支払った後の利益のことであり、配当が無ければそのまま全額が企業に留保されるお金となってきます。

その金額はB/S上の純資産の内訳にある繰越利益剰余金に蓄積されていくもので、自己資本比率を増やす効果があります。

この施策は蓄積されていくことなので、中長期的な経営戦略に合わせて財務戦略としておこなっていっていただければと思います。

8.自己資本比率の改善 ~増資~

増資とは純資産の内訳にある資本金を増やすということです。

つまり、単純に純資産を増やすことで、自己資本比率を改善するという施策です。

増資の方法には色々あります。

例えば従業員持株会制度を活用して、自己資本を増やす方法などがあります。

この制度の活用は自己資本比率を改善できますし、従業員持株会制度を通じて社員の自律性を促す環境を整備することが可能になります。

上記のような、財務戦略も念頭に置くことが重要になります。

ただ、既存株主の持株比率が低下するので、バランスよく実施されることが望ましいです。

9.自己資本比率の改善 ~資本性ローンの導入~

資本性ローンとは主に日本政策公庫が取り組んでる融資形態であり、決算書上には長期借入金として記載されますが、資本性の資金であるため「負債」ではな「資本」としてみなすことができる融資のことです。

ただ、5年未満となった債務は年々自己資本とみなされる額が減るので注意が必要です。

つまり、資本性ローンを導入することで、決算書の表面(簿価)では「負債」の状態ではありますが、銀行内での見られ方は「資本」として評価されるため、実態の自己資本比率が増加するといったことです。

そのほかに資本性ローンには4つのメリットがあります。

1.期日一括返済、且つ借入期間が長期 (=資金繰り安定)

この返済方法は前述のキャッシュフロー(資金繰り)を安定させるタイプの融資条件であるため、より成長を目指すための経営戦略をたてやすくなる条件の融資になります。

2.無担保・無保証人

こちらも前述の我々財務コンサルタントが目指す融資条件の1つにあてはまる条件になっています。

そもそもこの制度は、新たに事業を開始する方を支援する色合いを持つ資金でもあります。

そういった方々は担保提供できる資産を有していないことも多く、そういった方の挑戦を後押しできるよう「無担保・無保証人」での取り扱いとしています。

3.新規借入での取り扱い

新規借入での取り扱いとは既存の借入をこの融資に借り換えるというわけではなく、新規借入での扱いになるので、純増での資金調達がかのうになります。

4.株主構成への影響無し

「資本」的な性格は持ちながらも「借入」であることから、前述の一般的な増資とは異なり、既存株主の持株比率低下といった懸念がなく、資金調達が可能となります。

ただただ、これだけのウルトラCのようなメリットがあればもちろんデメリットもあります。

3つのデメリットに関しても簡単にご紹介します。

1.業績連動の金利体系

このタイプの融資は一定の利益率の水準毎に金利が変動するといった性質を持っております。そのため、一般的な融資より金利が発生する場合があります。

2.繰上返済不可

繰上返済ができないため、上記のように、利益率が改善したとしてもきちんと金利を満期まで支払う必要があります。

3.経営状況の定期的な報告

借入期間中は、四半期毎に経営状況の定期的な報告等が求められますので、一定の事務負担が生じます。

ただ、前述のように「情報開示」を行える財務管理体制を事前に構築しておけば、負担は差ほど変わらないと考えられます。

「資本性ローンを用いて成長戦略を描く!~メリット・デメリットを整理して有効活用を考える~」というテーマでさらに資本性ローンに関して弊社小松より詳しく記事を書いております。合わせてこちらもご覧ください。

10.自己資本比率の改善 ~役員貸付~

役員貸付とは法人の立場でいえば、個人(経営者等役員)からお金を借りるということです。

勘定科目では役員借入金として記載されます。

様々な中小企業の決算書を見る機会がありますが、この役員借入金は多くの企業で記載されています。

税理士先生が数字の調整の際に役員借入金としての勘定で少額調整されているケースもあります。

この実行手段でのポイントは「資本制ローン」と同じように、銀行の考え方です。

経営者一族や役員からの貸付は基本的に銀行の中では出資したもの、つまり「資本」として考えます。

そのため、銀行の中では役員借入金を「資本」に振替えて、格付けを行っているので、実態の自己資本比率は増加しています。

単純に増資をすると色々とデメリットも発生してしまうので、実態目線で自己資本比率を調整するというやり方になります。

ただし、ここでの注意点は我々が目指したい条件の一つである「経営者保証」が外れなくなります。

というのも、経営者保証を外すうえでの論点を一つご紹介すると、「法個の貸借」です。

法個の貸借とは法人と個人の貸し借りのことです。

そもそも経営者保証が出来た背景に中小企業はその経営者(オーナー)のもの、つまり法人≒経営者(オーナー)だと考えられていたので、経営者保証とは当然のようにとられていた保証でもあったと考えられます。

ということは、企業の決算書に経営者一族(オーナー)からの借入が発生していれば、法人≒経営者(オーナー)という式が成り立ってしまうので、保証を外すことはできません。

このようなデメリットもありますが、冒頭の「1.キャッシュフロー(資金繰り)を悪化させない融資」、「2.保証協付きの融資ではない」という2つの条件をこの施策によって満たすことが出来るのであれば、検討の余地もあるかと思います。

今の自社の財務内容を鑑みつつ、今後の経営戦略にあわせて検討してみてください。

11.自己資本比率の改善 ~未払費用を計上しない~

「未払費用を計上しない」とは、未払費用を計上することで税務対策を行うというやり方がありますが、それを計上しないことで、総資産を増やさないということです。

自己資本比率は総資産に対する純資産なので、総資産が増えてしまうと、純資産の比率は下がってしまうので、自己資本比率は減少してしまいます。

ただ、この実行手段は効果の割に、負担が大きくなってしまうこともあるので、他の実行手段が行えないときには検討の余地はあります。

※税理士等の専門家ときちんと相談し、検討してください。

12.情報開示 ~在庫明細の作成~

これまで、「財務強化」についてでしたが、ここからは「情報開示」の実行手段についてです。直接的には影響は出ませんが、間接的に銀行からの見方、内部の管理体制の構築として大きな影響を及ぼします。

在庫明細の作成とは今持っている在庫がどういった性質のものなのか、いつ取得したもなのかを表した帳票を作成するということです。

この方法は主に、住宅不動産や自動車販売業などの単価の高い商品の小売りを行っている業種に最も効果のある施策になります。

ここでのポイントも銀行の考え方にはなりますが、銀行は詳細不明の在庫を「価値がないもの」として、減算する傾向にあります。

在庫が売上高の伸びに比べて増加していれば、販売できていないのではないのかと懸念されます。

銀行によってはかたくみて全額減算されてしまいますので、きちんと在庫の詳細を明記する必要があります。

例えば、建設業であれば、モデルハウスを建てますが、1年では売りません。そのことを明記していなければ、1年以内に販売できなかったとして、減算されかねません。

つまり、戦略的に1年を超えて保有しているということをきちんと明示し、説明する必要があります。

また、社内管理としても1年越えの在庫を明確に管理でき、優先販売順位を明確に決めることができます。

13.情報開示 ~一過性要因の説明~

一過性要因の説明とは前述にあります「特別損失への振替」と同じようことで、その期にたまたま発生した一過性の費用であるということを銀行にきちんと説明することで、企業の実態の収益力を把握してもらうということです。

「特別損失への振替」が税理士等の専門家のアドバイスのもと、計上出来ないということもあります。

そのため、その振替が出来なかったものと出来たものも含めて、一過性の費用を明確にして、銀行に説明することで、銀行の中でその旨を理解し、特別損失として考えてくれる可能性が高くなります。

そうすることで、結果銀行が重要視する営業利益や経常利益などの企業の実態の収益力が増加するので、銀行からの評価が必然的に上がります。

14.情報開示 ~プラス要因資料の提出~

プラス要因資料の提出とは前述のような「資本性ローン」での融資を受けている旨などを伝えることで、銀行内部ので見られ方がよくなるという施策です。

また、財務には影響しない定性面的な評価等(事業の取組が評価され新聞に掲載される等)の情報もきちんと伝えることで、銀行の内部で良い感じに評価される可能性があります。

今後の業績に起因するようなプラス要因はきちんと資料にするなどして、伝えることが重要になります。

15.法個の貸借 ~法人・経営者間の貸借を無くす~

ここからは「経営者保証」を外すための手法を公開していきます。

「法人・経営者間の貸借を無くす」とは前述にもあるように、経営者保証を外すためには「法人≒経営者(オーナー)」という考えを銀行にもたれないようにする必要があります。

そのため、法人と経営者間の貸し借りをなくすことで、その考えを無くすという考え方になります。

例えば、前述の役員借入金であったり、「接待交際費」に個人の費用が混ざっているなどが該当します。

16.法個の貸借 ~法人の資産のみで十分な償還力をつくる~

「法人の資産のみで十分な償還力をつくる」では経営者(オーナー)個人で保有している資産を活用して、借入を返済するための収益を得てないかということです。

例えば、役員報酬が平均より高額になっていないかであったり、法人が運営するほとんどの建物が経営者(オーナー)個人の建物であり、法人への賃貸になっていないかなどが該当します。

ここでもう一点、銀行内部の考え方をご紹介すると、銀行は一般の平均以上に役員報酬が高額であったり、賃貸料を経営者(オーナー)がとっている場合などは、一般的な平均の額にもどして、実際の利益を増やして計算することがあります。

そのため、その額を戻さずに(法人としての実力)見た時に十分な償還力(収益力)があるかが問われます。

17.法個の貸借 ~財務情報の開示~

「財務情報の開示」では情報を開示するための資金繰り表、事業計画、在庫明細等を随時作成できるように日々の経理業務を効率化し、有事の際もすぐに業績を数値化して洗い出せるようになることで、銀行は企業を「経営者(オーナー)個人の持ち物」ではなく、1つの社会的事業母体として考えやすくなります。

そのため、「法人≒経営者(オーナー)」という考え方はなくなり、経営者保証は不要だと銀行は判断する可能性が高まります。

船井総研の財務コンサルティングは、企業の業績アップを「資金と管理面」からバックアップする実行型コンサルティングです。

財務指標をただ算出してその上下を評価するのではなく、それらの指標をどのように経営判断、投資判断材料とするのか、持続的な成長を支える為に必要な資金調達額を最大にするための施策を検討、実行します。

攻めの投資を実現する際に最も大切なことは、その1期のみ最大の成果を出せることではなく、持続的に最大限の成長を継続することです。

それを資金面から実現する戦略をデザインします。